De infraestructura técnica a producto financiero

Hasta hace poco, el almacenamiento de energía se veía como un «coste necesario» para industrias críticas o un complemento técnico para la fotovoltaica. Esa visión está obsoleta. Hoy, un Sistema de Almacenamiento de Energía en Baterías (BESS) es, ante todo, un activo financiero.

Para un inversor institucional, un fondo de infraestructuras o un CFO, un BESS es una «caja negra» en la que se invierte capital (CAPEX) y que, gestionada correctamente, devuelve flujos de caja libres (Cash Flows) predecibles y con una Tasa Interna de Retorno (TIR) atractiva, a menudo superior a la de activos tradicionales.

El nuevo «Real Estate» energético

La analogía es clara. Igual que se invierte en un inmueble para obtener rentas, se invierte en un BESS para obtener «rentas energéticas». La diferencia es que, mientras el inmueble se basa en la ubicación, el BESS se basa en la volatilidad del mercado y la capacidad de gestión. Como analizamos en nuestro artículo sobre la situación del mercado en España, el entorno actual de precios extremos es el caldo de cultivo perfecto para esta clase de activos.

Anatomía financiera de un proyecto BESS: Los costes

Para estructurar la inversión, primero debemos diseccionar los costes. Un error común es fijarse solo en el precio del módulo de batería.

El CAPEX (Inversión inicial): Más allá del litio

El coste del contenedor de baterías es la partida principal (cerca del 50-60%), y su precio ha bajado drásticamente gracias a la tecnología LFP que detallamos en nuestra guía técnica para instaladores. Sin embargo, el inversor sofisticado mira el «Balance of System» (BOS): inversores (PCS), transformadores, obra civil, ingeniería, permisos y conexión a red. Un CAPEX bien optimizado en la fase de ingeniería es el primer paso hacia la rentabilidad.

El OPEX (Costes operativos): La importancia del mantenimiento y la aumentación

El OPEX no es solo el seguro y la monitorización. Hay dos costes críticos a modelar a 15-20 años:

-

Coste de la energía para cargar: La «materia prima» que compramos.

-

Aumentación (Augmentation): Las baterías se degradan con el uso. Para mantener la capacidad de ingresos a lo largo de los años, es necesario planificar inyecciones de capital futuras para reemplazar o añadir nuevos módulos de batería (aumentación) en el año 5, 8 o 10. Ignorar esto es inflar artificialmente la TIR inicial.

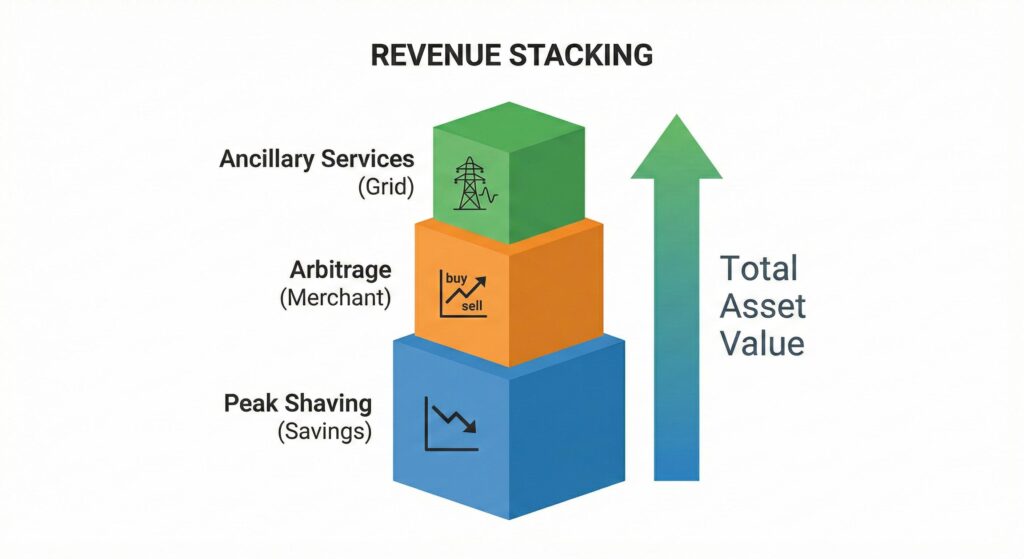

El motor de la rentabilidad: Revenue Stacking (Apilar ingresos)

Aquí radica la magia financiera del BESS. A diferencia de una planta solar que solo tiene una vía de ingresos (vender energía cuando hay sol), un BESS es un activo «multitarea». La clave de la rentabilidad es el Revenue Stacking: la capacidad de participar en múltiples mercados simultáneamente para maximizar los ingresos totales.

1. Ingresos de Mercado (Merchant): La volatilidad como aliada

Es la compraventa de energía pura y dura. Comprar en horas valle, vender en horas punta. Como vimos en el artículo sobre estrategias avanzadas de arbitraje, esto requiere algoritmos sofisticados y un EMS potente. Cuanto mayor es la volatilidad del mercado diario e intradiario, mayores son los márgenes brutos de esta partida.

2. Servicios de Ajuste y Red: Ingresos regulados y estables

El Operador del Sistema (Red Eléctrica) paga a quien le ayude a mantener la estabilidad de la red (frecuencia a 50Hz). Los BESS son perfectos para esto por su velocidad de respuesta (milisegundos). Participar en mercados de Reserva Primaria, Secundaria o Terciaria ofrece ingresos más estables y predecibles que el puro arbitraje, actuando como un «bono» de renta fija dentro del portafolio del activo.

3. Costes Evitados y Capacidad: Ahorro como ingreso

Para un inversor industrial (C&I), «un euro ahorrado es un euro ganado».

-

Peak Shaving: Reducir la potencia contratada y evitar penalizaciones por maxímetro genera un flujo de caja positivo inmediato.

-

Pagos por Capacidad: Se espera que España desarrolle mercados de capacidad donde se pague a los BESS simplemente por estar «disponibles» para cubrir picos de demanda, añadiendo otra capa de ingresos fijos.

Indicadores clave (KPIs) para el inversor en almacenamiento

Al modelar el proyecto en una hoja de cálculo, estos son los ratios que deciden si la inversión sigue adelante:

TIR, VAN y Payback: Midiendo el éxito

-

TIR (Tasa Interna de Retorno): Actualmente, los proyectos BESS bien estructurados en España están buscando TIRs apalancadas de doble dígito (entre el 10% y el 15%, dependiendo del perfil de riesgo merchant vs. regulado).

-

Payback (Retorno simple): Como mencionamos al analizar los beneficios para empresas, los periodos de retorno se sitúan frecuentemente entre los 5 y 7 años, acelerables mediante la venta de CAEs.

LCOS (Levelized Cost of Storage): El coste real del ciclo

El LCOS calcula cuánto cuesta almacenar y descargar 1 MWh a lo largo de toda la vida útil del proyecto, incluyendo CAPEX, OPEX, degradación y costes financieros. Es el métrico fundamental para comparar diferentes tecnologías de baterías o proveedores. Si tu LCOS es inferior al diferencial de precios medio del mercado, el proyecto es viable.

En resumen, estructurar una inversión en BESS requiere un enfoque híbrido: la precisión técnica de la ingeniería y la visión estratégica de las finanzas corporativas. No se trata de comprar baterías, sino de adquirir una «opción financiera» sobre la volatilidad del mercado eléctrico.

Sabemos que la bancabilidad y el riesgo son las principales preocupaciones del inversor. A continuación, abordamos las dudas más comunes en los comités de inversión.

Preguntas frecuentes sobre la bancabilidad de proyectos BESS

¿Son financiables estos proyectos por la banca tradicional (Project Finance)? Sí, cada vez más. Aunque los bancos son conservadores con el riesgo merchant (arbitraje puro), la combinación con ingresos más estables (servicios de ajuste o ahorros por peak shaving) permite estructurar deuda sénior para una parte significativa del CAPEX, mejorando la TIR del equity.

¿Cómo se mitiga el riesgo de que los precios de la energía se estabilicen? Es el principal riesgo del modelo merchant. Se mitiga mediante el Revenue Stacking (no depender solo del arbitraje) y, en algunos casos, firmando PPAs (contratos de compraventa de energía) bilaterales con empresas que buscan suministro estable, fijando un precio suelo para una parte de la capacidad de la batería.

¿Qué papel juega el software (EMS) en la valoración del activo? Crítico. Un BESS sin un EMS avanzado, como el descrito en nuestro artículo sobre gestión en tiempo real, es un activo «tonto» incapaz de capturar las oportunidades de mercado, lo que reduce drásticamente sus flujos de caja proyectados y su valoración final.

¿Existe un mercado secundario para estos activos? Está emergiendo. A medida que los primeros proyectos maduran y demuestran su rentabilidad, estamos viendo interés por parte de fondos de pensiones y aseguradoras en adquirir portfolios de activos BESS operativos que ofrecen rentabilidades estables a largo plazo.