El mercado español de almacenamiento ha entrado en su fase de despliegue masivo. Solo en 2025, el Ministerio adjudicó 818,3 millones de euros a 126 proyectos de almacenamiento que suman 2,2 GW de potencia y 9,4 GWh de capacidad. De esos 126 proyectos, 39 son baterías standalone; el resto, hibridadas con renovables. La pregunta deja de ser «¿BESS sí o no?» y pasa a ser «¿BESS de qué tipo?».

Standalone e hibridado no son dos versiones de la misma tecnología: son dos modelos de negocio distintos, con perfiles de riesgo, ingresos, regulación y CAPEX diferentes. Decidir mal puede comprometer la rentabilidad del proyecto durante 15 años. En este post desglosamos cada modelo, sus ventajas e inconvenientes reales, los casos de uso donde cada uno gana, y la rentabilidad comparada en el mercado español de 2026.

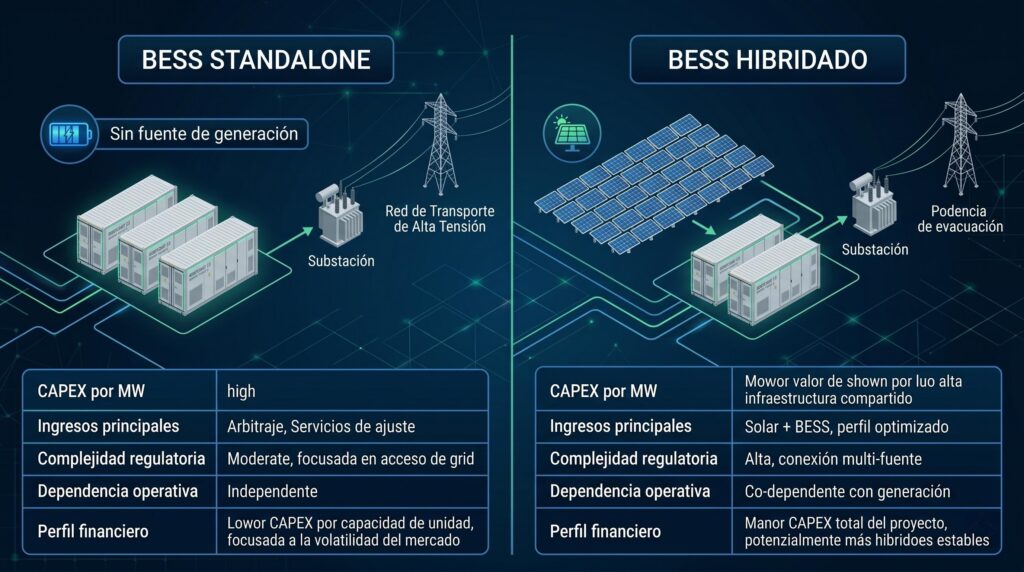

Qué es un BESS standalone y qué es un BESS hibridado

BESS standalone (autónomo)

Es una instalación de almacenamiento independiente, conectada directamente a la red de transporte o distribución a través de su propio punto de acceso. No tiene generación renovable acoplada: el BESS compra energía del pool, la almacena y la vende cuando los precios o servicios son más rentables. Su modelo de negocio se sostiene íntegramente sobre el mercado: arbitraje, servicios de ajuste, mercado de capacidad y, en algunos casos, contratos tolling con un trader.

BESS hibridado con fotovoltaica

Es un sistema de almacenamiento integrado en una planta solar existente o nueva, compartiendo punto de conexión a red, subestación, infraestructura de evacuación y, en muchos casos, parte del balance de planta. La fotovoltaica produce, el BESS almacena el excedente y lo vuelca a la red en las horas de mayor precio. Ambos activos comparten una capacidad de evacuación común limitada por la potencia autorizada del nudo.

Para entender por qué la hibridación con BESS se ha convertido en la norma técnica para los nuevos parques solares utility scale, te recomendamos nuestro post sobre por qué los parques solares del futuro integrarán sistemas BESS.

BESS standalone: ventajas e inconvenientes

Ventajas

- Flexibilidad operativa total. Sin restricciones de capacidad de evacuación compartida con generación, el BESS puede cargar y descargar cuando el mercado lo dicte. Maximiza ingresos por arbitraje y servicios de ajuste.

- Ubicación estratégica. Se puede emplazar en nudos de red críticos —cerca de centros de consumo industrial, en cuellos de botella de transporte— donde aporta más valor a la red y captura mejores precios.

- Independencia regulatoria. No depende de los plazos administrativos de una planta fotovoltaica matriz; puede tramitarse y operarse de forma autónoma.

- Modelo financiero limpio. Para fondos de infraestructura especializados en almacenamiento, un standalone es más bancable: no mezcla riesgos de generación solar con riesgo de mercado de almacenamiento.

Inconvenientes

- CAPEX más alto por MW. Asume el coste íntegro del punto de conexión, subestación, transformadores y línea de evacuación. Sin generación con la que repartir la inversión, el coste por MWh almacenado y entregado es mayor.

- Ingresos 100% merchant. Sin un PPA solar al lado, todo el cash flow depende de la volatilidad del pool, los servicios de ajuste y, a partir de 2026, el mercado de capacidad. Mayor exposición a la canibalización de precios y al riesgo regulatorio.

- Sin acceso a las ayudas PERTE ERHA hibridación. El programa específico de hibridación del IDAE (PERTE ERHA) prioriza la integración con renovables. Los standalone tienen líneas propias, pero con menor dotación relativa.

- Dependencia total del precio de carga. Si los precios valle suben (por menos solar instalada en el nudo), el spread se comprime y el modelo se debilita. El standalone es muy sensible al equilibrio renovable de su entorno.

BESS hibridado: ventajas e inconvenientes

Ventajas

- Aprovecha infraestructura existente. Comparte punto de conexión, subestación, transformadores y evacuación con la fotovoltaica. Ahorra entre un 20% y un 30% del CAPEX respecto a un standalone equivalente.

- Resuelve el curtailment de la planta solar. En España, la saturación de red obliga a vertidos técnicos en muchas plantas. El BESS hibridado almacena la energía que de otro modo se perdería, convirtiéndola en ingreso real. Profundizamos en este punto en nuestro análisis sobre curtailment en España

(curtailment en España: cómo las plantas solares pierden dinero y cómo lo evitan con BESS).

- Tramitación administrativa acelerada. El RD 997/2025 declara de urgencia los procedimientos de autorización de BESS hibridado y exime del trámite de evaluación ambiental simplificada cuando el BESS se ubica dentro de la poligonal ya evaluada de la planta original.

- Acceso a ayudas PERTE ERHA. El programa de hibridación del IDAE financia proyectos con plazos de ejecución hasta el 30 de abril de 2026. Los proyectos hibridados son elegibles directos.

- Ingresos contractualizados parciales. Si la planta solar tiene un PPA, el BESS puede integrarse en la curva de entrega comprometida, estabilizando una parte del cash flow del conjunto.

Inconvenientes

- Limitación por capacidad de evacuación. El conjunto solar+BESS no puede inyectar más MW que los autorizados en el nudo. En momentos de alto recurso solar y precios altos, el BESS puede tener que esperar a que la planta no esté entregando para volcarse a red.

- Dependencia operativa de la fotovoltaica. La estrategia de carga del BESS está condicionada por la generación solar. Esto reduce la libertad para hacer arbitraje puro o capturar oportunidades nocturnas si no hay carga inversa desde red.

- Decisiones de dimensionado más complejas. Hay que dimensionar el BESS en función del perfil de generación de la planta, el ratio DC/AC, el curtailment esperado y la curva de precios. Un BESS sobredimensionado para la solar a la que se acopla no rentabiliza la inversión.

- Mezcla de riesgos en el modelo financiero. Inversores que solo buscan exposición a almacenamiento pueden no querer asumir riesgo solar simultáneamente, y viceversa. La estructuración financiera puede ser más compleja.

Casos de uso: cuándo elegir cada modelo

Cuándo elegir un BESS standalone

- Tienes acceso a un punto de conexión disponible en un nudo con alta volatilidad de precios y limitada penetración solar (centros industriales, periferia urbana, polos logísticos).

- Tu objetivo es maximizar ingresos por servicios de ajuste (regulación secundaria/terciaria) y arbitraje, sin condicionantes de generación.

- Quieres entrar en el mercado de capacidad con un activo «limpio», optimizado puramente como flexibilidad.

- El proyecto se va a financiar con fondos de infraestructura especializados en BESS o vía contratos tolling con un trader.

Cuándo elegir un BESS hibridado con fotovoltaica

- Eres propietario o promotor de una planta solar (existente o en desarrollo) y quieres maximizar el valor del nudo de conexión ya autorizado.

- La planta sufre curtailment recurrente o tiene un horizonte de canibalización de precios solares en su zona.

- Buscas optimizar el ratio CAPEX/MW reaprovechando subestación, transformadores y línea de evacuación.

- Quieres acelerar la puesta en marcha aprovechando la tramitación urgente y simplificada que abre el RD 997/2025.

- Tienes acceso a ayudas PERTE ERHA o líneas de financiación específicas para hibridación renovable.

Casos C&I (industria y comercio tras contador)

Para una empresa industrial conectada en BT/MT que busca peak shaving y autoconsumo, el debate standalone vs hibridado se reformula. El BESS «hibridado» con la propia instalación fotovoltaica de autoconsumo del cliente es casi siempre la opción ganadora: comparte el inversor o BMS, aprovecha la fotovoltaica del tejado para cargar barato durante el día, y descarga en la punta de demanda industrial. La rentabilidad la sostiene el ahorro en factura, no la venta a red.

Rentabilidad comparada: TIR, payback y revenue mix en 2026

Comparar la rentabilidad de ambos modelos en abstracto es engañoso: depende del nudo, del CAPEX específico, del calendario de ingresos del mercado de capacidad y del perfil de carga. Pero hay patrones consistentes en los proyectos de tamaño C&I y utility scale en España en 2026.

Estructura de ingresos típica

Un BESS standalone utility scale de 4 horas en un nudo bien posicionado obtiene aproximadamente: 35-45% de ingresos por arbitraje en el mercado diario e intradiario, 25-35% por servicios de ajuste (con peso creciente del aFRR tras la entrada en PICASSO), 15-20% por mercado de capacidad (a partir de adjudicación) y un 5-10% por servicios no de frecuencia bajo el P.O. 7.4.

Un BESS hibridado sobre una planta solar existente combina: aprovechamiento de la energía vertida (curtailment evitado, equivalente al precio capturado en horas pico), arbitraje desplazando energía solar de horas de precio cero a horas de precio alto, y participación en servicios de ajuste y capacidad cuando la solar no satura la línea.

CAPEX y payback

Un BESS hibridado puede ahorrar entre un 20% y un 30% del CAPEX por MW respecto a un standalone equivalente, gracias al aprovechamiento de subestación, transformadores y obra civil de la línea de evacuación. Ese ahorro se traduce típicamente en 1-2 años menos de payback en escenarios merchant comparables. A cambio, el standalone, al tener libertad operativa, puede capturar más €/MWh en mercados de servicios y maximizar la utilización del activo. Es una decisión de ratio CAPEX vs. ingresos por ciclo.

El factor saturación de mercado

Un dato a tener muy presente: estudios de la Universidad de Sevilla apuntan a que, por encima de 32 GWh acumulados de almacenamiento en España, los precios spot pueden deprimirse lo suficiente como para erosionar la rentabilidad merchant. El PNIEC apunta a 22 GW para 2030 y la velocidad de adjudicaciones es alta. Para los proyectos que entren en operación a partir de 2027-2028, asegurar ingresos contratados (mercado de capacidad, PPA, tolling) será determinante, y aquí los hibridados tienen una ligera ventaja por su menor coste base.

Si quieres profundizar en el lado financiero —cómo combinar arbitraje, servicios y capacidad para construir un caso de inversión bancable— consulta BESS como activo financiero: revenue stacking y fuentes de ingresos.

La decisión correcta depende del nudo, no de la tecnología

Standalone e hibridado son herramientas distintas para problemas distintos. La pregunta correcta no es «cuál es mejor», sino «cuál es mejor para mi nudo, mi capital disponible, mi horizonte de operación y mi perfil de riesgo«. Un mismo promotor puede decidir hibridar su parque solar existente para resolver curtailment y, simultáneamente, desarrollar un standalone en otro nudo donde tiene un punto de conexión libre con alta volatilidad.

En Polestar Energy llevamos cada caso desde el análisis del nudo y el dimensionado financiero hasta la integración técnica. Solicita un estudio preliminar con nuestro equipo y te entregamos una comparativa standalone vs hibridado adaptada a tu proyecto, con TIR, payback y mix de ingresos esperado en cada escenario.

Preguntas frecuentes sobre BESS standalone vs hibridado

¿Puedo convertir un BESS hibridado en standalone más adelante? Operativamente sí, si la regulación del nudo lo permite, pero el cambio implica modificar el punto de conexión, la potencia autorizada y la inscripción en registro. No es una decisión reversible sin coste. Conviene definir el modelo desde la fase de tramitación administrativa.

¿Puedo hibridar un BESS con una planta eólica además de fotovoltaica? Sí. La hibridación está abierta a cualquier renovable. La hibridación solar + BESS es la dominante hoy por escala y por la dinámica de la curva de pato, pero la eólica + BESS es perfectamente viable y especialmente interesante en zonas con alto recurso eólico nocturno y poca solar. La hibridación solar + eólica + BESS es la siguiente frontera.

¿Pagan los BESS peajes de red en España? Hasta 2026, los peajes y cargos regulados se aplican al consumo, pero no a la provisión de flexibilidad: las baterías están exentas. La exención aplica tanto a BESS standalone como a hibridados conectados front-of-meter. Eso es una palanca de rentabilidad muy relevante frente a otras tecnologías de generación.

¿Qué duración de descarga es óptima para cada modelo? Para standalone, lo más habitual es 2-4 horas: 2 horas optimizan ingresos por servicios de ajuste y 4 horas capturan mejor el spread de arbitraje y el mercado de capacidad. Para hibridados, la duración depende del perfil de curtailment de la planta solar matriz: típicamente 2 horas si el objetivo es absorber picos solares, y 4 horas si se busca desplazar energía completa al periodo punta.

¿Qué ventaja regulatoria concreta da el RD 997/2025 a los hibridados? Tres ventajas clave: (1) declaración de urgencia de los procedimientos de autorización para reducir plazos administrativos, (2) exención del trámite de evaluación ambiental simplificada cuando el BESS se ubica dentro de la poligonal ya evaluada del proyecto solar matriz, y (3) un procedimiento simplificado de tramitación específico para almacenamiento electroquímico hibridado. En la práctica, puedes acelerar varios meses la puesta en marcha frente a un standalone equivalente.